Kemarin habis test di salah satu

perusahaan IT yang berbasis SMART CARD,

perusahan tersebut menurut HRnya hanya ada satu-satunya di Indonesia. Jadi mumpung

hari ini sedang tidak begitu sibuk saya mau coba berbagi pengetahuan tentang

SMART CARD, karena kemarin sempat salah antara SMART CARD dan ATM CARD :D .

Jadi langsung saja ya.

SMART CARD (KARTU PINTAR)

Kartu pintar (smart card) adalah

sebuah kartu yang telah dipendam sirkuit terpadu. Meskipun banyak kegunaannnya,

namun ada dua pembagian dasar dari kartu ini, yaitu kartu memori dan kartu

dengan mikroprosesor.

Kartu pintar ditemukan dan

dipatenkan pada 1970-an. Ada beberapa perselisihan tentang siapa

"penemu" asli kartu ini termasuk Jürgen Dethloff dari Jerman, Arimura

dari Jepang, dan Roland Moreno dari Perancis. Penggunaan massal pertama kali

dari kartu ini adalah untuk pembayaran telepon di Perancis pada 1983.

Kartu pintar sentuh memiliki chip

keemasan dengan diameter sekitar setengah inci. Pada saat dimasukan ke

Handphone/Modem yang dapat membaca

informasi dari chip dan menuliskannya kembali.

Standar ISO/IEC 7816 dan ISO/IEC

7810 mendefinisikan:

- · bentuk fisik

- · posisi dan bentuk penghubung elektronik

- · Sifat kelistrikan

- · protokol komunikasi

- · ketahanan kartu

- · fungsi

Kartu ini tidak memiliki baterai;

energi disediakan oleh pembaca kartu. Sekarang Smart Card sudah banyak di

pasaran ini, dan telah di modifikasi saat ini Smart Crad banyak di gunakan di

Handphone dan cara pembayaranya bisa berlangganan dan tanpa berlangganan. Smart

Card juga sudah bisa untuk membuat koneksi internet.

Smart card dapat dikelompokan

berdasarkan:

- · Function, yang merupakan perbedaan paling mendasar antara memory card dan microprocessor card

- · Access mechanism, yaitu contact dan contactless.

- · Physical characteristic, dilihat dari ukuran dan bentuk.

Tipe-Tipe Smart Card

Secara komersial, industri

membuat smart card dalam beberapa tipe, yaitu:

· Memory

card. Smart card tipe ini tidak mempunyai processor

atau sistem keamanan yang canggih melainkan hanya perlindungan fisik

(karena smart card bersifat tamper proof). Smart card ini merupakan tipe

pertama yang dikenal orang dan digunakan pertama kali untuk kartu telepon. Tipe

kartu ini meyimpan data yang telah di-preload

oleh manufakturnya, kemudian mesin pembaca akan mengurangi isi variabel

yang disimpannya

· Memory

protected cards. Smart card tipe ini mempunyai sistem keamanan yang lebih

canggih daripada memory cards, misalnya

mekanisme password untuk mengakses smart card.

· Microprocessor

cards. Smart card tipe ini mempunyai processor

sehingga dapat melakukan komputasi walaupun terbatas. Keterbatasaannya

ada pada ukuran ROM yang dimiliki dan fungsi aritmatika yang masih sederhana. Kemampuannya

antara lain mengorganisasikan berkas (file) yang dilindungi dengan password.

· Java

cards. Smart card ini dilengkapi dengan Java Virtual Machine

sedemikian hingga dapat dimasukkan berbagai program ke dalamnya.

· Public

key cards. Smart card ini mendukung public key cryptography (kriptografi asimetris) sehingga proses

enkripsi/dekripsi dapat dilakukan secara internal dan dapat menyimpan key

· Contact

Card, Kartu ini merupakan versi awal dari smart card yang beredar di Eropa.

Kartu ini adalah smart card yangmempunyai contact chip. Kartu ini harus

dimasukkan ke reader untuk melakukan transaksi atau menyampaikaninformasi dari

kartu ke reader

· Contactless

Card, Kartu ini adalah jenis smart card yang menggunakan frekuensi radio

(RF) untuk bertukar informasi. Jadi kartu ini tidak perlu kontak fisik ke

reader/terminal untuk bertukar informasi. Kartu inimengandung microcircuit yang

tertutup di dalamkartu, sehingga kartu ini hanya perlu didekat kandengan reader

tanpa kontak langsung untuk bertukar informasi.Kontak antar kartu dan reader

tergantung pada kepekaan reader Banyak dipakai untuk transaksiyang menekankan

pada unsur kecepatan, terutama diindustri transportasi.

Kelebihannya

adalah:

·

Lebih dapat diandalkan.

·

Maintenance lebih sedikit daripada contact card.

·

Lifespan nya lebih lama daripada contact card.

Sedangkan

kekurangannya antara lain:

·

Tidak cocok untuk pertukaran data yang besar.

·

Ukurannya lebih besar daripada contact card dan

belum ada ukuran standar.

·

Jumlah manufaktur pembuat sedikit sehingga jenis

kartunya terbatas

·

Harganya relative lebih mahal daripada contact

card.

· Hybrid

Card,Smart card yang menggunakan dua teknologi yang ada di contact card

dancontactless card.Sehingga terdapat alat contact dan antena dalam satukartu.

Kartunya sendiri ada yang menggunakan satu microprocesor dan ada juga yang

menggunakan dua microprocessor. Kartu jenis ini dibuat untuk membuat pengguna

bisa memakai kartunya di banyak aplikasi.Ada pula istilah combi card yang sejenis

dengan hybrid card tapi membutuhkan suatu alat yangdinamakan pouch untuk

mengubah fungsi contact card menjadi contactless card . Dan alat contactnya

adalah antena yang terdapat dari pouch sedangkanmedia transmisi yang digunakan

adalah gelombang radio.

· Subscriber

Identity Module (SIM) Card,

Smart card kecil dan dapat diprogram berisi kunciidentitas subscriber ke

layanan selular. Kunci inidigunakan untuk identitas ke digital mobile service

dan jenis layanan yang dipakai. SIMcard ini bisa dipasang permanent ke

teleponnya atau yang removable. SIM ini berguna untuk kunci keamanan yang

dipakai oleh jaringan GSM.

· Removable

User Identity Modul (R-UIM) Card, Smart card yang fungsinya sama dengan

SIMcard tetapi untuk telepon dengan teknologi CDMA. Kartu inimemungkinkan

komunikasi antar kedua jaringan.

· Universal

subscriber Identity Module (USIM) Card, Pengembangan dari SIMcard yang akan

digunakandi teknologi jaringan 3G. kartu ini akan dimasukan di peralatan 3G dan

digunakan untuk otentifikasi jaringandan fungsi lainnya

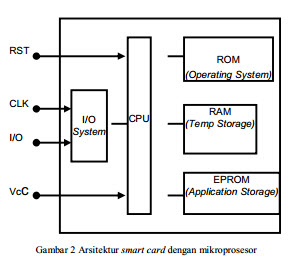

KOMPONEN

SMART CARD

komponen smart

Card akan dibagi berdasarkankomponen-komponen dasar seperti dibawah ini:

Carrier

Material dasar

yang digunakan untuk pembuatan smart card adalah polyvinyl chloride (PVC) atau

thermoplastic sejenis. Bahan ini digunakan karena murahdan dapat di emboss.

Bahan lain yang dapat digunakanadalah Acrylonitrile butadiene styrene (ABS)

yang lebihtahan suhu tinggi, Polycarbonate yang digunakan untuk kartu mobile-telephone,

dan Polyethylene terephthalate (PETP) yang banyak digunakan di Jepang

karenafleksibel dan ringan. Kriteria dalam pemilihan bahanadalah

reliabilitasnya yang tahan lama/tidak mudah rusak dan tahan panas lebih baik

Chip

Kompenen utama

kartu yaitu IC yang dipasang didalam kartu. Isi chip ini bisa teridiri dari

memory, microprocessor atau PGA chip.

Micoprosessor

Kebanyakan smart

card mempunyai 8-bit microprocessor, dengan desain Motorola 6805 atau Intel8051

denga clock speed tertinggi 5 MHz. Tetapi sudah ada microprocessor 16-bit dan

mungkin kedepannya makin banyak yang lebih cepat. RISC microcontroller banyak

digunakan di smart card untuk aplikasi yang perlu kecepatan proses daripada

multifunctions.

Memory

Memory memakan

tempat terbesar di ICmsmart card.Memorymini dibagi menjadi 5 area berdasarkan

tipe semiconduktor memory yang dipakai.

Coprocessor

Bagian chip yang

dibuat untuk melakukan operasi aritmatika dalam fungsi kriptografi seperti

rienkripsi DES atau RSA.

Memory Management.

Digunakan untuk

mengontol memory dan menyediakan proteksi hardware dari akses yang tidak valid.

Proteksi ini menggunakan metode hirarki file data.

I/O

Microprocessor

smart card menggunakan singlebidirectional serial input-output interface.

Metode inisesuai dengan standar ISO 7816-3 tentang protokol komunikasi.

Contact

Contact card

mempunyai kurang lebih delapantitik kontak. Posisi dan desainnya disesuaikan

denganISO 7816-2. Walaupun begitu masih banyak orangterutama di Perancis, yang

menggunakan desain posisi transisi (pojok kiri atas). Contact ini dibuat

dariemas atau bahan berkonduksi lainnya. Kontak ini dihubungkan dengan chip

dengan kabel yang sangat tipis.

Antenna

Contactless card

menggunakan sinyal denganfrekuensi radio (RF) sebagai media transmisi I/O.antena

sehingga antena dipasang di kartu sebagai coil.Antena juga berfungsi untuk

mendapatkan energi dariRF, selain baterai yang ada di kartu.Sinyal yang

digunakan mempunyai frekuensi 135kHz atau 13,56 MHz. Jika menggunakan

frekuensiyang rendah, energi yang diperluakan rendah dan bisamencapai jangkauan

1m, tapi kecepatan transfer datarendah. Sedangkan jika menggunakan

frekuensitinggi, maka akan memakan energi lebih tinggi, tapikecepatan

transfernya tinggi.

Mask

Mask adalah

program permanaen yang ada diROM, sering disebut sebagai OS smart card

.Perbedaannya dengan OS PC pada umumnya adalah Mask melakukan fungsi aplikasi

seperti mengurangi nilai, membandingkan tanda tangan digital dan pola yang ada.

Sumber:

TEXTAREA_ID

TEXTAREA_ID TEXTAREA_ID

TEXTAREA_ID